Es klingt zunächst überraschend, aber die Zahl derer, die nebenberuflich Geschäftsführer einer GmbH werden, nehmen zu. Hierfür gibt es unterschiedliche Gründe. Die einen wollen zunächst ihre Geschäftsidee testen oder ein Produkt bzw. Software entwickeln, bevor sie einen gut bezahlten Job aufgeben. Andere wiederrum haben einen Online-Shop, der nicht viel Zeit in Anspruch nimmt. In diesem Zusammenhang taucht auch häufiger die Frage auf, ob ein GmbH-Geschäftsführer im Rahmen einer geringfügigen Beschäftigung (Minijob) bei der Gesellschaft angestellt sein kann und ob das Mindestlohngesetz hier Anwendung findet.

Nebenberuflich Geschäftsführer einer GmbH

Die Zahl derer, die nebenberuflich Geschäftsführer einer GmbH sind oder darüber nachdenken, nimmt definitiv zu. Anhand meiner Erfahrungen im Hinbick auf GmbH-Gründungen in 2022 würde ich schätzen, dass auf 10 GmbH-Gründungen mindestens zwei auf einen Existenzgründer entfallen, die zunächst nebenberuflich gründen. Im vergangenen Jahr war der Anteil in meiner Kanzlei sogar noch deutlich höher.

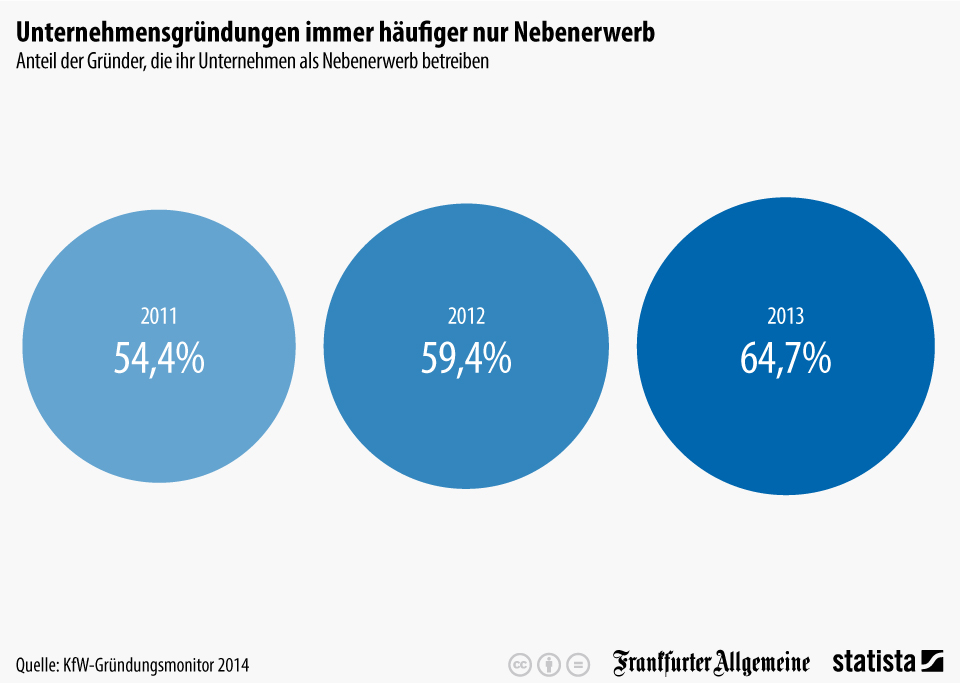

Dies bestätigen auch die Zahlen aus dem KfW-Gründungsmonitor 2013. Hiernach liegt die Gründungen im Nebenerwerb weit über 50 %, wobei die GmbH-Gründung neben der hauptberuflichen Beschäftigung etwas seltener sein dürfte.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Es ist nicht ungewöhnlich, dass ein Existenzgründer zunächst nur nebenberuflich selbständig sein will. Für viele Existenzgründer ist es sogar ein notwendiger Zwischenschritt, um sich selbst oder eine Geschäftsidee neben einem gut bezahlten Job zu testen und ggf. zu verbessern. Andere sind sich hinsichtlich des Erfolgs ihrer Geschäftsidee sicher, brauchen aber Zeit, um insbesondere ein Produkt oder eine Software zu entwickeln.

Ob das Einzelunternehmen oder die UG (haftungsbeschränkt) hier als anfängliche Rechtsform besser geeignet wären, will ich an dieser Stelle nicht thematisieren. In jedem Falle sollten die Vor- und Nachteile der einzelnen Rechtsformen klar sein, um die richtige Rechtsformwahl zu treffen.

Gesetzliche und vertragliche Beschränkungen hinsichtlich einer nebenberuflichen Selbständigkeit oder Beschäftigung in der eigenen GmbH

Grundsätzlich ist es zulässig, neben seinem Job bei einem Unternehmen nebenberuflich selbständig zu sein, solange und soweit dies nicht dazu führt, daß Gesetze oder die Pflichten aus dem Arbeitsvertrag verletzt werden.

Eine erste wichtige Beschränkung ergibt sich aus dem Arbeitszeitgesetz, das die Arbeitszeiten der Arbeitnehmer in Deutschland regelt und sowohl für Arbeitgeber wie für Arbeitnehmer verbindlich ist. Es bezweckt die Sicherheit und den Gesundheitsschutz der Arbeitnehmer bei der Arbeitszeitgestaltung. Hiernach dürfen Arbeitnehmer grundsätzlich nur 8 Stunden täglich bzw. bis zu 48 Stunden pro Woche arbeiten. Wer also dieses Zeitkontigent als Arbeitnehmer eines anderen Unternehmens voll ausschöpft, bewegt sich bereits am Limit, so daß eine zusätzliche selbständige Tätigkeit zum Burnout und/oder zum Streit mit dem Arbeitgeber, aber auch zu Konflikten innerhalb der Familie führen kann.

Weitere wichtige Beschränkungen ergeben sich in der Regel aus dem Arbeitsvertrag mit dem aktuellen Arbeitgeber. Häufig ist dort ein Genehmigungsvorbehalt in dem Sinne vereinbart, dass der Arbeitnehmer den Arbeitgeber über eine Nebenbeschäftigung informieren und dessen Zustimmung einholen muss. Beamte und Angestellte des Öffentlichen Dienst müssen nach den Vorschriften des Beamtenrechts bzw. nach dem Tarifvertrag für den Öffentlichen Dienst eine vorherige Genehmigung durch ihre Dienststelle einholen.

Eine nebenberufliche Selbständigkeit in der gleichen Branche, mit dem gleichen oder ähnlichen Produkt bzw. Dienstleistung ist regelmäßig unzulässig und kann zu einer fristlosen Kündigung führen.

Anwendbarkeit arbeitsrechtlicher Schutzvorschriften für den GmbH-Geschäftsführer

Da der Status des Geschäftsführers gesetzlich nicht definiert ist, fehlt eine grundsätzliche Aussage, ob die arbeitsrechtlichen Schutzvorschriften insgesamt für die Geschäftsführer einer GmbH anwendbar sind. Es besteht jedoch Einigkeit darüber, dass geschäftsführende Gesellschafter mit mehr als 50% Anteil am Stammkapital nicht den arbeitsrechtlichen Schutzvorschriften unterliegen.

Anders sieht es beim abhängig beschäftigten Geschäftsführer ungeachtet der Organstellung aus, da diese mit anderen Arbeitnehmern vergleichbar sind und infolgedessen einen entsprechenen Schutz bedürfen. Ein Fremdgeschäftsführer ist regelmäßig abhängig beschäftigt, da er am Stammkapital der GmbH nicht beteiligt ist. Schwieriger ist die Entscheidung in den Fällen, wo der Geschäftsführer zwar am Stammkapital der GmbH beteiligt ist, aber die Anteilsquote unter 50% liegt. Hier kommt es im wesentlichen darauf an, ob auf Basis der vertraglichen Vereinbarungen im Gesellschaftsvertrag und seines Anteils am Stammkapital eine umfassende Sperrminorität besitzt.

GmbH-Geschäftsführer im Rahmen einer geringfügigen Beschäftigung (Minijob)

Insbesondere in den Fällen, in denen ein Existenzgründer zunächst nebenberuflich als Geschäftsführer der eigenen GmbH fungiert, kommt häufig die Frage auf, ob diese Tätigkeit im Rahmen einer geringfügigen Beschäftigung (Minijob) möglich ist.

Mit anderen Worten geht es hier um die Frage, ob man das Geschäftsführergehalt so gestalten kann, dass es für den Geschäftsführer steuerfrei bleibt und nicht mit dem persönlichem Steuersatz (neben dem Gehalt aus dem Vollzeitjob) zu versteuern ist. Die Antwort hierauf liefert die Regelung in § 40a Abs. 2a EStG. Hiernach kann der Arbeitgeber im Falle einer geringfügigen Beschäftigung i.S.d. § 8 Abs. 1 Nr. 1 oder § 8a SGB IV eine Lohnsteuerpauschalierung mit einem einheitlichen Pauschsteuersatz in Höhe von insgesamt 2 % des Arbeitsentgelts vornehmen.

Das FG Baden-Württemberg hat diese Frage mit Urteil vom 21.07.2015 (11 K 3633/13) wie folgt entschieden:

Eine Lohnsteuerpauschalierung nach § 40a Abs. 2a i.V.m. Abs. 2 EStG kann nur für das Arbeitsentgelt aus einer geringfügigen Beschäftigung i.S.d. § 8 Abs. 1 Nr. 1 oder § 8a des SGB IV vorgenommen werden. Hierfür muss die Tätigkeit zunächst die Merkmale einer sozialversicherungsrechtlichen Beschäftigung i.S.d. § 7 SGB IV erfüllen. Dies ist allein nach sozialversicherungsrechtlichen Maßstäben zu beurteilen (BFH, Urteil vom 29.05.2008, VI R 57/05).

Der Begriff der Beschäftigung ist in § 7 Abs. 1 S. 1 SGB IV als „nichtselbständige Arbeit, insbesondere in einem Arbeitsverhältnis“ definiert. Nach der Rechtsprechung der Sozialgerichte kann die Tätigkeit als GmbH-Geschäftsführer unstreitig eine Beschäftigung als Arbeitnehmer sein. Maßgeblich ist, ob sich der Geschäftsführer in “persönlicher Abhängigkeit zur GmbH” befindet.

Eine solche Abhängigkeit ist jedoch zu verneinen, wenn der Geschäftsführer gleichzeitig Gesellschafter der GmbH ist und aufgrund dieser Gesellschafterstellung maßgeblichen Einfluss auf die Willensbildung der GmbH nehmen kann. Eine derartige Rechtsmacht liegt regelmäßig dann vor, wenn der Geschäftsführer einen Anteil von mindestens 50% des Stammkapitals besitzt.

FG Baden-Württemberg, Urteil vom 21.07.2015 (11 K 3633/13)

Vereinfacht gesagt ist eine Lohnsteuerpauschalierung durch die GmbH nach § 40a Abs. 2a i.V.m. Abs. 2 EStG nur dann zulässig, wenn der Geschäftsführer nach den Grundsätzen des Sozialversicherungsrechts abhängig beschäftigt ist und infolgedessen der Sozialversicherungspflicht unterliegt. Dies ist allenfalls dann denkbar, wenn sein Anteil am Stammkapital unter 50 % bleibt.

Ist der Geschäftsführer alleiniger oder zumindest hälftig beteiligter Gesellschafter der GmbH, scheidet eine “steuerfreie” Vergütung im Rahmen einer geringfügigen Beschäftigung (Minijob) aus.

Mindestlohngesetz auf Geschäftsführer nicht anwendbar

Das am 16.08.2014 in Kraft getretene Mindestlohngesetz legt in § 1 MiLoG fest, dass in Deutschland beginnend ab 01.01.2015 bundesweit und branchenunabhängig ein gesetzlich festgelegter Mindestlohn pro Stunde zu zahlen ist. Er gilt grundsätzlich für alle Arbeitnehmer und Arbeitnehmerinnen, unabhängig von Branche, Ausbildung oder Art der Tätigkeit. Keine Anwendung findet das Mindestlohngesetz auf beschäftigte Personen, die nicht als Arbeitnehmer anzusehen sind, insbesondere freie Mitarbeiter und GmbH-Geschäftsführer.

GmbH-Geschäftsführer und Nebentätigkeiten (hier hauptberuflich)

Das GmbH-Gesetz enthält keine gesetzliche Regelung, die den Geschäftsführer dazu verpflichtet, seine gesamte Arbeitskraft ausschließlich der GmbH zur Verfügung zu stellen. Ohne vertragliche Regelungen liegt es vielmehr im Ermessen des Geschäftsführers, wo, wann und wie er seine Aufgaben und Pflichten als Geschäftsführer erfüllt. Allerdings ist zu unterscheiden, ob es sich um eine bloße Nebentätigkeit des Geschäftsführers handelt oder die Schwelle zum Wettbewerbsverbot überschritten wird.

Nichtsdestotrotz ist dem Gesellschafter-Geschäftsführer einer GmbH mit mehreren Gesellschaftern zu empfehlen, im Gesellschaftsvertrag bzw. in dem Geschäftsführerdienstvertrag eine Regelung aufzunehmen, die es ihm/ihr erlaubt, eine ggf. näher bezeichnete Nebentätigkeit in einem bestimmten zeitlichen Umfang auszuüben, insbesondere im Falle einer Vergütung (Geschäftsführergehalt).

GmbH-Geschäftsführer unterliegt Wettbewerbsverbot

Den Geschäftsführer einer GmbH trifft schon aufgrund seiner organschaftlichen Stellung und dienstvertraglichen Bindung an die Gesellschaft eine umfassende Treuepflicht, die ihm zumindest bei bestehendem Dienstverhältnis jeglichen Wettbewerb mit der Gesellschaft verbietet.

GmbH-Geschäftsführer sind verpflichtet, alle sich bietenden Geschäftschancen zugunsten der Gesellschaft zu nutzen und nicht für sich selbst oder für andere auszuüben. Einzig und allein der Alleingesellschafter-Geschäftsführer einer GmbH ist hiervon befreit, solange er nicht zum Schaden von Gläubigern handelt. In gegenständlicher Hinsicht endet das Wettbewerbsverbot des Geschäftsführers jedoch dort, wo es den satzungsmäßigen Unternehmensgegenstand der Gesellschaft nicht mehr betrifft.

Eine – auch nur teilweise – Befreiung des Geschäftsführers vom Wettbewerbsverbot ist in dessen Geschäftsführervertrag zu regeln. Es ist jedoch empfehlenswert, dass dies in Übereinstimmung mit der Satzung der Gesellschaft erfolgt. Falls noch nicht vorhanden, sollte eine Öffnungsklausel in der Satzung vorsehen, dass einem oder mehreren Geschäftsfühern durch Gesellschafterbeschluss ermöglicht werden kann, anderweitigen Tätigkeiten in Konkurrenz zur GmbH nachzugehen.

>10.000

Muster und Vorlagen für Geschäftsführer:

.