Die Sozialversicherungspflicht der Geschäftsführer einer GmbH ist ein komplexes und in meiner Kanzlei häufig diskutiertes Thema, das insbesondere in Holding-Konstruktionen schwierig zu beurteilen ist, da wir es hier in der Regel mit mittelbar beteiligten Gesellschafter-Geschäftsführern zu tun haben. Ein jüngstes Urteil des Bundessozialgerichts (BSG) vom 20.02.2024 verdeutlicht erneut die vielschichtige Materie, dient aber auch als...

[ Weiterlesen ]Stichwörter: : "Statusfeststellungsverfahren"

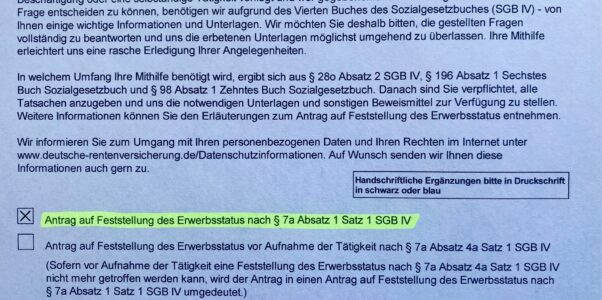

Compliance-Verstöße im Sozialversicherungsrecht sind leider gar nicht so selten, wie manche Geschäftsführer vermuten. Irrtümer über den sozialversicherungsrechtlichen Status eines Beschäftigten können sogar empfindliche Konsequenzen haben – bis hin zur Strafbarkeit nach § 266a Strafgesetzbuch. Wer diese Risiken beispielsweise beim Einsatz von Freelancern oder Dienstleistern vermeiden will, kann bei der Deutschen Rentenversicherung Bund (DRV) ein Statusfeststellungsverfahren nach...

[ Weiterlesen ]

Compliance im Sozialversicherungsrecht ist einer der meist unterschätzen Aspekte bei der Unternehmensführung. Viele Unternehmen legen ihren Fokus oft auf Bereiche wie Steuerrecht und Arbeitsrecht, während das Sozialversicherungsrecht eher in den Hintergrund tritt. Dabei können Fehler in diesem Bereich ebenso finanzielle und rechtliche Konsequenzen nach sich ziehen, die weitreichende Auswirkungen auf die Geschäftstätigkeit haben. Viele Geschäftsführer...

[ Weiterlesen ]

In Kürze wird das Bundessozialgericht (BSG) zum Thema “Scheinselbständigkeit” eine seit vielen Jahren offene Frage beantworten: Kann aufgrund eines Dienstleistungsvertrages zwischen einer Ein-Personen-UG (haftungsbeschränkt) und einer beauftragenden GmbH ein Beschäftigungsverhältnis des alleinigen geschäftsführenden Gesellschafters der Ein-Personen-UG mit der GmbH vorliegen? Mehrere Landessozialgerichte (LSG) haben die Revision gegen ihre Urteile zugelassen, bei denen es genau um...

[ Weiterlesen ]

Es gibt wieder einige neue LSG-Urteile zur Scheinselbständigkeit, über die ich in dem folgenden Artikel berichten will. In Deutschland ist das Thema Scheinselbständigkeit nach wie vor von großer Bedeutung, insbesondere für die Auftraggeber, die für die nicht gezahlten Sozialversicherungsbeiträge haften. Einige Landessozialgerichte haben jüngst wieder wichtige Entscheidungen zu diesem heiklen Thema getroffen. Sie beschäftigen sich...

[ Weiterlesen ]Mit mehreren Urteilen vom 08.07.2020 hat das BSG die Grundsätze zur Statusbeurteilung beim mittelbar beteiligten GmbH-Geschäftsführer fortentwickelt, die in ihrer praktischen Bedeutung nicht zu unterschätzen sind. In den umstrittenen Fällen waren die Geschäftsführer am Stammkapital der GmbH nicht unmittelbar beteiligt, d.h. es handelte sich im rechtlichen Sinne um Fremdgeschäftsführer, die nach der bisherigen Rechtsprechung des...

[ Weiterlesen ]Laut Urteil des LSG BW vom 30.06.2021 sind mitarbeitende Kommanditisten einer GmbH & Co KG selbständig tätig, wenn deren Mitarbeit in der KG auf einem (zivilrechtlichen) Dienstvertrag beruht und sie als Mitunternehmer zu betrachten sind. Dies ist jedoch nur dann der Fall, wenn sie aufgrund der vertraglichen Vereinbarungen im Gesellschaftsvertrag die Stellung eines geschäftsführenden (unternehmensleitenden)...

[ Weiterlesen ]

Sozialversicherungspflicht der Geschäftsführer in Holding-Konstruktionen