Seit der letzten umfassenden Unternehmenssteuerreform 2008 liegt Deutschland bei den Unternehmenssteuern im internationalen Vergleich allenfalls im Mittelfeld. Damals erfolgte zwar eine deutliche Senkung der Ertragssteuersätze für Kapitalgesellschaften, aber damit verbunden waren gleichzeitig auch Maßnahmen, um die Steuerausfälle des Staates zu begrenzen. Seitdem liegt die nominale Steuerbelastung der Kapitalgesellschaften bei 28,9 %.

Deutschland im internationalen Vergleich nach der Unternehmenssteuerreform 2008

Eines der Ziele der Unternehmensteuerreform 2008 war die Steigerung der Attraktivität Deutschlands als Standort für kleine, mittlere und große Unternehmen, wozu eine Senkung der Unternehmenssteuern dringend erforderlich war. Nutznießer waren vor allem die Kapitalgesellschaften, deren nominale Steuerbelastung von 38,6% auf 29,8 % sank, wobei dieser Wert einen Hebesatz von 400 Prozentpunkten bei der Gewerbesteuer zugrundelegt. Je nach Standort des Unternehmens kann dieser Wert leicht darüber oder darunter liegen.

Neuauflage der Broschüre “Wichtigste Steuern im internationalen Vergleich“

Angesichts der zahlreichen Herausforderungen für Unternehmen durch die Folgen der Corona-Pandemie und des Krieges in der Ukraine und der damit verbundenen Auswirkungen auf die Energiepreise rückt auch die steuerliche Belastung in Deutschland im internationalen Vergleich wieder deutlich in den Vordergrund.

In diesem Zusammenhang ist die Neuauflage der Broschüre “Die wichtigsten Steuern im internationalen Vergleich” mit Rechtsstand zum 31.12.2021 sehr informativ (Download). Erstellt hat sie das Bundeszentralamt für Steuern (BZSt) im Auftrag des Bundesministeriums der Finanzen (BMF). Die erarbeiteten Vergleiche erstrecken sich grundsätzlich auf die EU-Staaten und einige andere ausgewählte Industriestaaten (Japan, Kanada, Norwegen, Schweiz, USA und Vereinigtes Königreich).

Betrachtet werden neben den Steuer- und Abgabenquoten im internationalen Vergleich die nominalen Steuersätze, aber auch die effektive Steuerbelastung, die sich aus dem Zusammenspiel von Steuersatz und Bemessungsgrundlage ergibt.

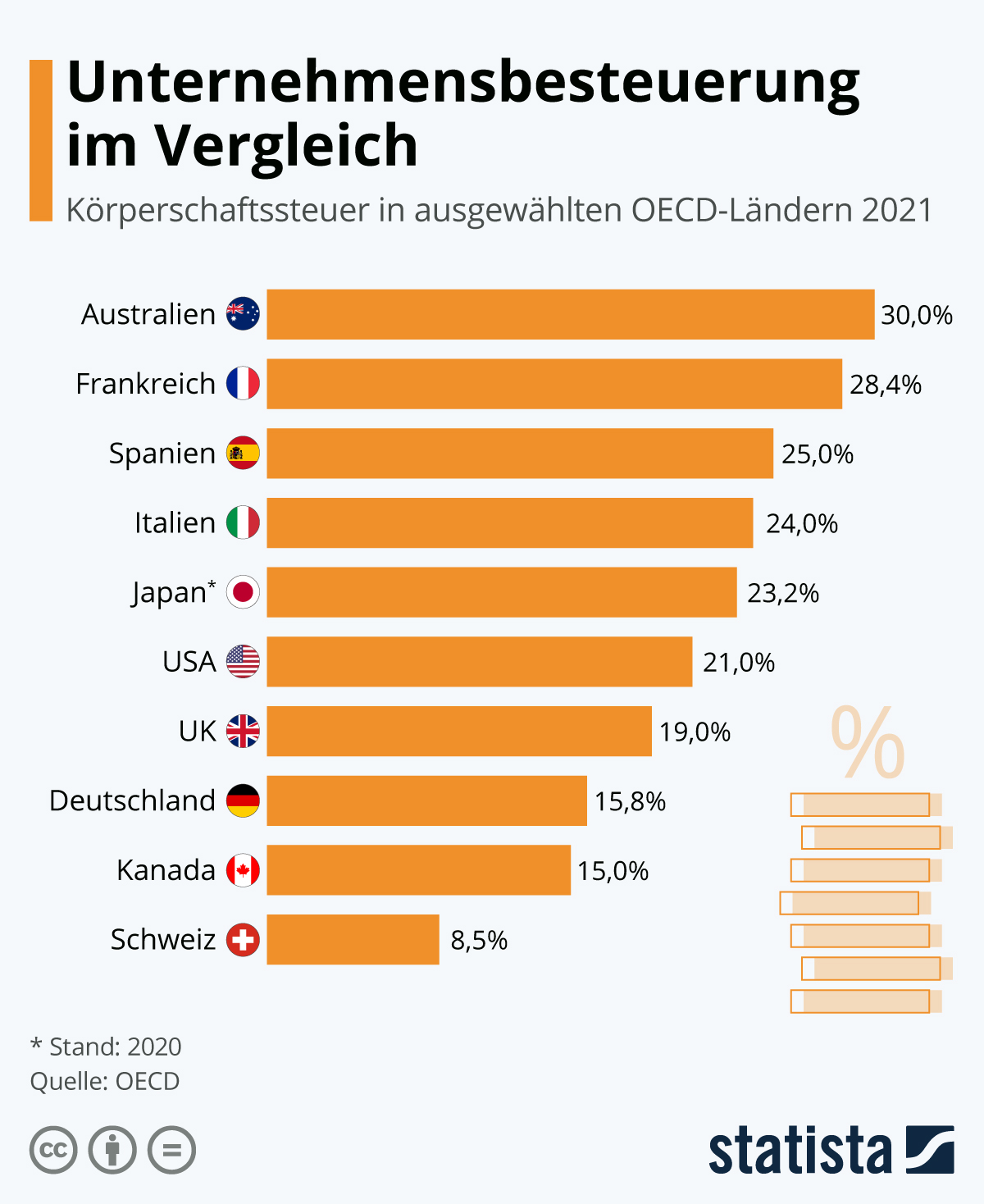

Steuerbelastung von Kapitalgesellschaften in Deutschland im internationalen Vergleich relativ hoch.

Die nominale Steuerbelastung der Kapitalgesellschaften mit Sitz in Deutschland ist im internationalen Vergleich relativ hoch. Auch bei den effektiven Durchschnittsteuersätzen liegt Deutschland in der Gruppe der Hochsteuerländer.

Die Belastung durch Unternehmenssteuern ist bei der Standortentscheidung eines Startups oder im Rahmen einer Existenzgründung zwar nicht der einzige Faktor, aber ein sehr zentraler.

Mit dem Einstieg in ein digitales Zeitalter nimmt die Bedeutung des Standorts eines Startups weiter ab, während die Belastung durch die Unternehmenssteuern im internationalen Vergleich weiter zunehmen wird. Immaterielle Wirtschaftsgüter und grenzüberschreitende Dienstleistungen erlauben es Unternehmen aktuell, ohne Sitz oder physische Präsenz in Staaten tätig zu werden und Gewinne zu erzielen, während sie diese nach den Regeln und Gesetzen vor Ort nicht versteuern müssen. Global agierende Konzerne wie Apple, Google oder Meta (vormals Facebook) sind die namhaftesten Beispiele.

Aufteilung von Besteuerungsrechten und globale Mindestbesteuerung

Im Rahmen der OECD haben sich mittlerweile 137 Staaten (Stand: 28. Dezember 2021) auf eine faire Aufteilung von Besteuerungsrechten und eine globale Mindestbesteuerung mit einem einheitlichen Steuersatz von 15 % geeinigt. Das Bundesministerium der Finanzen spricht von einer echten Revolution im internationalen Steuerrecht. Am 9./10. Juli 2021 haben die Finanzminister der 20 wichtigsten Industrie- und Schwellenländer (G20) das Grundkonzept beschlossen. Während eines weiteren Treffens in Washington am 13. Oktober 2021 haben sie sich bei noch offen gebliebenen technischen Details geeinigt und einen Fahrplan zur Implementierung ab 2023 gebilligt.

Bei dem nachfolgenden Vergleich erscheint Deutschland geradezu als Steueroase im internationalen Vergleich. Man darf jedoch nicht vergessen, dass sich Deutschland bei den Unternehmenssteuern einen weltweit nahezu einmaligen Luxus leistet und neben der Körperschaftssteuer und Solidaritätszuschlag auch Gewerbesteuer erhebt, wodurch sich die nominelle Belastung durch Unternehmenssteuern nahezu verdoppelt. Tatsächlich müsste man Deutschland an zweiter Stelle zwischen Austalien und Frankreich einordnen.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Vergleich der Systeme wichtiger als Steuersätze

Sehr wichtig ist auch der Vergleich der Systeme dahingehnd, ob und inwieweit eine Doppelbelastung bei der Gewinnausschüttung an die Anteilseigner verhindert oder zumindest abgemildert wird. So sind in Irland und in der Schweiz keine Entlastungen bei den ausgeschütteten Gewinnen auf der Ebene der Anteilseigner vorgesehen, was die niedrigen nominalen Steuersätze im anderen Licht erscheinen lässt.

In einigen EU-Staaten wie Estland, Lettland und Zypern bleiben Gewinnausschüttungen auf der Ebene der Anteilseigner steuerfrei, d.h. es erfolgt nur auf der Unternehmensebene eine Besteuerung der Gewinne. Auf Malta erfolgt eine volle Anrechnung der Körperschaftssteuer auf die zu zahlende Einkommensteuer beim Anteilseigner im Falle der Gewinnausschüttung (Vollanrechnungsverfahren). Japan und Kanada wenden eine Teilanrechnung an, was unserem früheren Halbanrechnungsverfahren ähnlich ist.

In diesem Sinne sind die Übersicht 4 und Grafik 3 der Neuauflage der Broschüre “Die wichtigsten Steuern im internationalen Vergleich” (Rechtsstand zum 31.12.2021) sehr informativ. Die Übersicht 4 zeigt die tarifliche Besteuerung des Gewinns von Kapitalgesellschaften 2021 (nominal) in Prozent, wobei neben der Körperschaftsteuer auch Gewerbeertragsteuern und vergleichbare andere Steuern des Zentralstaats und der Gebietskörperschaften mit einfließen.

Hier zeigt sich, dass die Gesamtbelastung nur in wenigen EU-Staaten unter 20% bleibt (Bulgarien, Irland, Kroatien, Litauen, Polen, Rumänien, Slowenien, Tschechien, Ungarn und Zypern). Ausreißer nach unten sind Bulgarien (10 %), Ungarn (10,82 %) und Zypern (12,5 %).

Deutschland bildet hier im internationalen Vergleich zusammen mit Malta und Japan das Schlußlicht. Von “attraktiv” kann hier also keine Rede sein.

Die Grafik 4 vergleicht dann noch die maximale Besteuerung (nominal) auf Unternehmens- und Anteilseignerebene bei Vollausschüttung 2021. Hier bleibt nur Bulgarien unter 20 %. Deutschland befindet sich auch hier im internationalen Vergleich im Bereich der Hochsteuerländer, nur noch von Frankreich und Dänemark übertroffen (begrenzt auf die EU-Staaten).

Globale Mindestbesteuerung ab 2023

Mit Inkrafttreten der Einigung der teilnehmenden Länder sollen mehr als 125 Mrd. US-Dollar an Gewinnen von rund 100 der weltweit größten und profitabelsten multinationalen Konzernen umverteilt werden. Es soll sichergestellt werden, dass diese Unternehmen einen fairen Anteil an Steuern zahlen, wo auch immer sie tätig sind und Gewinne erzielen. Einerseits bietet die Steuerreform mehr Kontrolle über die Digitalwirtschaft, andererseits ist das System auch sehr vulnerabel, solange nicht alle Länder zustimmen.

Mehr Infografiken finden Sie bei Statista

Mehr Infografiken finden Sie bei Statista

Ausblick und Fazit

Wir werden sehen, ob und welche Auswirkungen sich aus dieser Einigung auf die weitere Entwicklung der Unternehmenssteuern im internationalen Vergleich ergeben. Immerhin war es ein erster Schritt, der “legalen” Steuervermeidung internationaler Konzerne etwas entgegen zu setzen. Die sehr flexiblen Online-Unternehmen könnten sich jedoch der Besteuerung wieder entziehen, indem sie ihren Steuersitz in ein Land verschieben, dass die OECD-Regeln nicht umsetzt und ihnen eine Art Steueroase bietet, so wie es Irland lange praktiziert hat.

Auch die Einführung einer globalen effektiven Mindestbesteuerung wird sich in der Zukunft erst beweisen müssen.

Muster und Vorlagen für Geschäftsführer:

.